por vll | May 10, 2023 | Noticias

Si todas las casas en España salieran al mercado en este momento, tendrían un valor total de 4,5 billones de euros, en comparación con los 1,4 billones de euros del PIB nacional, según un estudio de idealista que valoró todas las casas registradas en el Catastro a precios actuales.

La comunidad autónoma de Cataluña tiene el valor de mercado de casas más alto, con 811.000 millones de euros, seguida por Madrid con más de 802.000 millones de euros, Andalucía (698.000 millones), la Comunidad Valenciana (472.000 millones), el País Vasco (275.000 millones) y Galicia (211.000 millones). Las comunidades autónomas con un valor de mercado superior a los 100.000 millones son las Islas Baleares (208.000 millones), Castilla y León (189.000 millones), Canarias (185.000 millones) y Castilla-La Mancha (127.000 millones).

En el otro extremo de la lista están La Rioja (25.000 millones), Extremadura (58.000 millones), Cantabria (58.000 millones) y Navarra (59.000 millones). La lista se completa con Asturias (73.000 millones), Murcia (97.000 millones) y Aragón (98.000 millones).

Madrid y Barcelona tienen las provincias con el valor de mercado de casas más alto

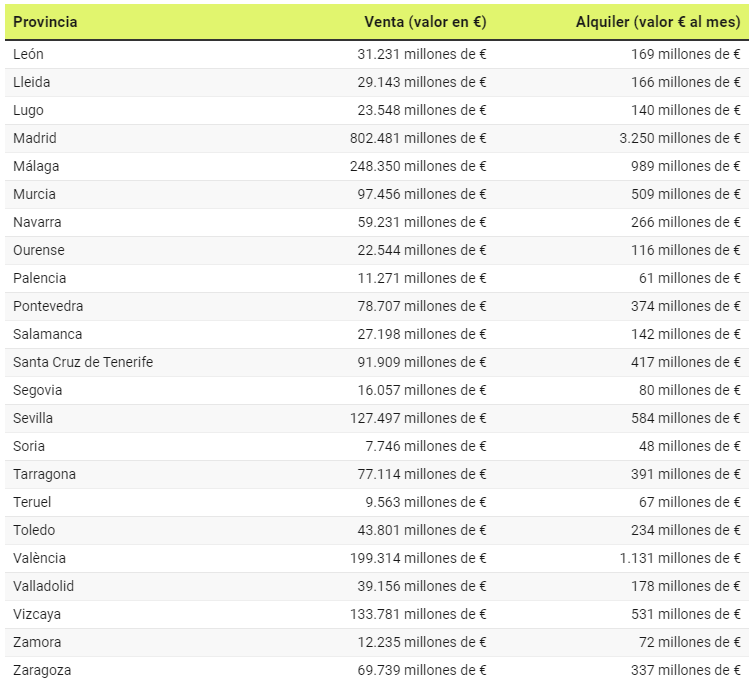

La provincia de Madrid tiene el valor de mercado de casas más alto, seguida por Barcelona, donde el valor total de todas las casas existentes alcanzaría los 601.000 millones de euros. La tercera provincia en este ranking es Málaga (248.000 millones), seguida por Alicante (225.000 millones), Baleares (208.000 millones), Valencia (199.000 millones), Vizcaya (133.000 millones) y Sevilla (127.000 millones), las únicas provincias con un valor de mercado superior a los 100.000 millones de euros.

En el otro extremo están Soria, donde el valor total de todas sus casas alcanzaría solo los 7.700 millones de euros, y Teruel (con 9.600 millones de euros). Las provincias que tienen un valor de mercado inferior a los 20.000 millones de euros son Palencia (11.300 millones de euros), Zamora (12.200 millones de euros), Cuenca (12.800 millones de euros), Ávila (14.100 millones de euros), Segovia (16.000 millones de euros) y Huesca (18.300 millones de euros).

El valor de mercado de las casas en la ciudad de Madrid alcanza los 471.000 millones de euros

No hay grandes sorpresas al analizar los municipios con el valor de mercado de casas más alto. El más valioso es Madrid, que alcanza los 471.000 millones de euros, seguido por Barcelona (253.000 millones de euros) y Valencia (84.000 millones de euros). En cuarta posición está Sevilla (62.000 millones de euros) y a continuación la ciudad de Palma (61.000 millones de euros). Málaga ocupa la sexta posición con 58.000 millones de euros, seguida por Zaragoza (55.000 millones de euros), Vitoria (46.000 millones de euros), Bilbao (45.000 millones de euros) y San Sebastián (35.000 millones de euros).

por vll | Feb 11, 2020 | Normativa

En los últimos años, los precios del alquiler de viviendas residenciales han experimentado crecimientos notables en buena parte de las principales áreas metropolitanas de las economías avanzadas. Estos crecimientos de los precios del alquiler, en ciertas ocasiones, han generado un significativo incremento del gasto en alquiler de vivienda en la cesta del consumo de los hogares y dificultades de accesibilidad a la vivienda en determinados colectivos.

En los últimos años, los precios del alquiler de viviendas residenciales han experimentado crecimientos notables en buena parte de las principales áreas metropolitanas de las economías avanzadas. Estos crecimientos de los precios del alquiler, en ciertas ocasiones, han generado un significativo incremento del gasto en alquiler de vivienda en la cesta del consumo de los hogares y dificultades de accesibilidad a la vivienda en determinados colectivos.

En este contexto, ha resurgido el debate sobre el papel de las políticas públicas en el mercado del alquiler de vivienda para mitigar tanto los problemas de acceso a la vivienda como los potenciales efectos negativos del crecimiento de los precios del alquiler en la movilidad de los trabajadores o en la estabilidad macrofinanciera de la economía. En este documento se revisan los principales instrumentos de intervención pública en el mercado del alquiler de vivienda residencial a la luz de la experiencia internacional, relativa a las principales economías avanzadas.

A grandes rasgos, las distintas políticas pueden clasificarse en tres grandes grupos: los controles de los precios del alquiler, la provisión pública de una oferta de vivienda de alquiler y un amplio conjunto de medidas de naturaleza heterogénea dirigidas tanto a incentivar la oferta privada de viviendas en arrendamiento como a contener el aumento del gasto de los hogares causado por el incremento de los precios del alquiler.

La experiencia acumulada durante décadas en el desarrollo de estas políticas y la creciente disponibilidad de evaluaciones cuantitativas de su impacto permiten ilustrar algunos de los retos de implementación que presentan las políticas de apoyo al alquiler residencial, así como las consecuencias, tanto deseadas como no deseadas, asociadas a este tipo de intervenciones.

Puede descargar el documento en:

https://observatorioinmobiliario.com/LA-INTERVENCION-PUBLICA-EN-EL-MERCADO-del-alquiler.pdf

por vll | Oct 29, 2019 | Normativa

Durante los primeros compases de 2019 el crecimiento de la economía a nivel mundial ha continuado moderándose, arrastrado, entre otros motivos, por las tensiones comerciales entre Estados Unidos y China, la incertidumbre que planea en torno al Brexit y la debilidad económica de la locomotora germana. En este sentido, la economía española no se ha podido mostrar del todo ajena a estas presiones, observándose en el primer semestre del año ciertas señales de estabilización, que han llevado a revisar a la baja las proyecciones de expansión por parte del FMI, hasta el 2,2% en 2019, y el 1,8% en 2020.

En aras de seguir estimulando la productividad ante las señales de ralentización económica, el BCE ha decidido reforzar su política monetaria ultra acomodaticia, retomando el programa de compra de activos (APP, por sus siglas en inglés), revisando a la baja 10 puntos el tipo de interés aplicado a la facilidad de depósito, hasta situarlo en el -0,5%, al tiempo que, con el fin de mitigar el efecto negativo que tienen los bajos tipos de interés sobre la rentabilidad de las entidades, ha introducido un nuevo sistema de dos tramos para la remuneración negativa de la facilidad de depósito, que eximiría de penalización al tramo equivalente a seis veces las reservas mínimas de liquidez.

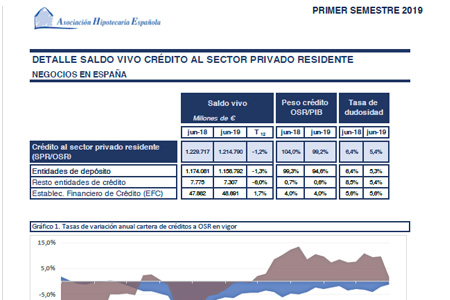

Hasta ahora los estímulos implementados por el BCE no se han terminado de materializar en la actividad crediticia hipotecaria, de manera que el incremento de la originación ha continuando siendo insuficiente para compensar la caída vegetativa del saldo del balance. En concreto a junio de 2019, la variación neta del saldo superó los -20.000 millones de euros, hasta situarse el saldo vivo hipotecario en 654.394 millones de euros . A su vez, el crédito hipotecario destinado a la adquisición de vivienda, que supone alrededor de un 70% del crédito total, registró una disminución interanual absoluta de casi 6.000 millones en el epígrafe de las entidades de depósito, situándose la variación en valores relativos en el -1,2%.

Respecto a los instrumentos de financiación, casi el 50% de la cartera hipotecaria estaría siendo financiada por títulos hipotecarios, de los cuales aproximadamente el 33% se correspondería con cédulas hipotecarias. A junio de 2019 el saldo vivo de los títulos hipotecarios, según datos de Banco de España, se sitúa en 315.692 millones de euros, lo que representa un descenso interanual equivalente a 1,1%.

DESCARGAR DOCUMENTO

[pdf-embedder url=»https://observatorioinmobiliario.com/wp-content/uploads/2019/10/ESTADISTICA-ACTIVIDAD-HIPOTECARIA-1S-2019_.pdf» title=»ESTADISTICA ACTIVIDAD HIPOTECARIA 1S 2019″]

por vll | Sep 19, 2019 | Normativa

Sociedad de Tasación ha emitido un estudio comparando la Legislación Urbanística de las distintas Comunidades Autónomas dada la necesidad de localizar, ordenar y relacionar la gran dispersión normativa en materia de urbanismo existente en España. De este modo, facilita la aplicación de la misma en sus procesos internos de redacción y supervisión de valoraciones.

En esta guía se destacan tres situaciones:

- La Comunidad Autónoma de Madrid con una ley del Suelo del 2001

- La Comunidad Autónoma de Cataluña, con la aprobación por parte de La Generalitat de medidas, alegando insuficiencia en la legislación en materia de vivienda y urbanismo, respecto a las personas en situación de riesgo de exclusión residencial y de emergencia social

- La Comunidad Autónoma de Valencia, que realiza una modificación muy importante que permite entre otras cosas regularizar la situación de alrededor de 350.000 viviendas y dar solución a urbanizaciones que se han quedado sin desarrollar pero donde existe viabilidad para su ejecución.

Puedes descargar el fichero desde aquí https://observatorioinmobiliario.com/Estudio_Legislacion_Urbanistica_2019

[pdf-embedder url=»https://observatorioinmobiliario.com/wp-content/uploads/2019/09/Estudio_Legislacion_Urbanistica_2019_Sociedad_de_Tasacion.pdf»]

por vll | Ago 21, 2019 | Uncategorized