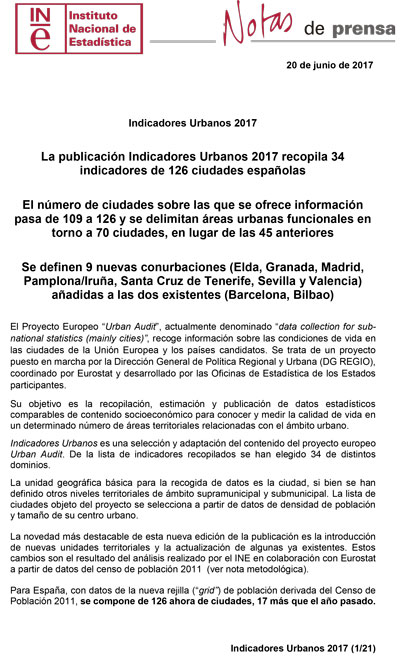

El manual del BCE sobre revisión de calidad de los activos

Las valoraciones en el manual sobre revisión de la calidad de los activos bancarios (AQR) del BCE

El Banco Central Europeo (BCE) acaba de hacer público un Manual mediante el cual se implementa la revisión de la calidad de los activos bancarios.

Entre las secciones dedicadas a la metodología y procesos destacamos la que hace referencia a la valoración de activos, tanto inmobiliarios como de otros tipos.

Las sociedades de tasación han colaborado muy activamente en estos procesos desde que en 2014 se iniciaran las revisiones de calidad de los activos, lo que se refleja claramente en la proporción de valoraciones realizadas para estos propósitos, en relación al total de las mismas. Aunque el nuevo manual se mueve dentro de parámetros que resultan familiares en las valoraciones inmobiliarias y de otros activos, la relevancia que se quiere dar a esta revisión por parte del BCE, aumentan para las sociedades de tasación, las exigencias técnicas sobre los procesos y metodologías que se utilizan.

En línea con la normativa y guías de los supervisores, las sociedades de tasación son conscientes de la importancia que tienen las garantías y activos adjudicados en relación a los impagos y la gestión de estos activos por las entidades bancarias, así como las dificultades de valoración en mercados en ocasiones poco líquidos.

También se tienen en cuenta diversas situaciones como son la venta de la garantía, la rentabilidad en alquiler que proporciona, o los ingresos que genera. Estos activos pueden generar liquidez en relación al préstamo, y sus flujos se descontarán a un interés dado, aliviando una situación de morosidad.

El enfoque de valoración en el manual del BCE nos dice, entre otras cosas, lo siguiente:

- Se valorará sobre la base de un valor de mercado donde haya oferta y demanda, y se pueda hacer un marketing adecuado de venta; en principio se rechaza un valor que pueda venir de una venta forzada.

- Se espera que haya una valoración del activo con menos de un año de antigüedad, cuando se inicia el AQR, y valorado por un tasador externo independiente; también puede ser una tasación interna que se considere independiente, aunque sujeta a ajustes. El Banco de España dispondrá de una lista de sociedades especialistas para estas valoraciones, que entendemos en España son las sociedades de tasación homologadas y registradas en el Banco.

- Los activos inmobiliarios se valoran en línea con los estándares europeos y los internacionales (EVS-2012 y RICS), prevaleciendo las primeras sobre las segundas en caso de conflicto. No se requiere un informe completo tipo RICS, ni inspecciones de los activos, sino valoraciones a distancia contando con la información exigida del activo.

- Los barcos y aviones se valoran según referencias de esos sectores. También hay la posibilidad de valorar obras de arte, vehículos, y otros activos, por un tasador externo.

- El Banco de España puede considerar que las prácticas de valoración que se usan en nuestro país son más conservadoras que las que implican la valoración de mercado, y comunicarlo así al BCE.

El proceso operativo a seguir para una nueva valoración es el siguiente:

- El Banco de España -según indica el manual- tiene que trabajar con las tasadoras para asegurarse que hay transparencia sobre supuestos clave de valor y rendimientos. Los bancos se supone que también tienen buena información interna sobre el valor de sus carteras inmobiliarias. El enfoque del Manual es abierto, pero basado en la transparencia, la valoración prudente, y ajustado a los mercados locales, actualizado, y siguiendo las buenas prácticas de valoración.

- Se hace hincapié en utilizar métodos de valoración ajustados al mercado local, más que otros más genéricos, cuando sea relevante.

- Los supuestos sobre rendimientos se harán teniendo en cuenta cualidades específicas del activo, así como los supuestos de valoración, según el tipo de activo y su uso.

- Deben justificarse los tipos de descuento y los horizontes temporales a aplicar a activos dudosos que se espera puedan recuperarse. Igual con los que se consideran impagables; en este caso es importante el “timing” de la liquidación del activo.

- Las herramientas de valoración automáticas también se reconocen, y quedan a la discreción del Banco de España.

- El cambio en la valoración puede incorporarse cuando ya se ha empezado el AQR.

- Las valoraciones son para activos que no se hayan valorado en los últimos 12 meses.

- Para valoraciones internas se pide una externa complementaria que suponga al menos el 50% del valor del colateral; y si las valoraciones externas están más de un 5% por debajo de las internas, hay que aplicar una corrección por la diferencia que se encuentre.

- Una indización del valor no se considera una nueva valoración.

La implementación de estos procesos se lleva a cabo de una forma que se detalla en el manual:

- Se hace por el banco sobre una plantilla que se proporciona.

- Selecciona una muestra del balance para volver a tasar. Las zonas que suponen menos del 5% del total se ignoran. La muestra debe incluir los 10 activos más relevantes por tipo de activo, y una muestra de otras 100 propiedades cuando haya ese número (puede no haber tantos en algunos tipos de activos como hoteles, centros comerciales, por ejemplo).

- Si las valoraciones externas de la muestra son más de un 10% de media más bajas que las del banco, éste tendrá que valorar externamente la cartera completa.

- Se aplican aquí los procesos sobre identificación del crédito y el activo, que vimos en los expedientes de crédito. En todos estos procesos se supone que el banco proporciona al tasador la información requerida.

El enfoque de la valoración de activos que no hayan sido tasados en los 12 meses anteriores al ejercicio de AQR es en síntesis el siguiente:

- No se permiten valoraciones por el método del coste de reemplazamiento por depreciación.

- Tampoco se permiten valoraciones sobre la base de los ingresos que obtiene el activo, debiéndose de utilizar los ingresos por alquiler (sería el caso de un hotel que estuviera arrendado; se valoraría por esa renta de alquiler, pero no por los ingresos que pudiera estar generando como negocio).

- Se distingue siempre entre si hay expectativas de que el deudor pueda hacer frente al crédito dudoso, o se considera el bien para la venta.

- No se requiere que las valoraciones sean presenciales, y se menciona explícitamente los enfoques de valoraciones automáticas para viviendas y pequeños comercios de menos de 1 millón de euros de valor. Pero en algunos casos no se descarta, aunque se deja a la discreción del banco.

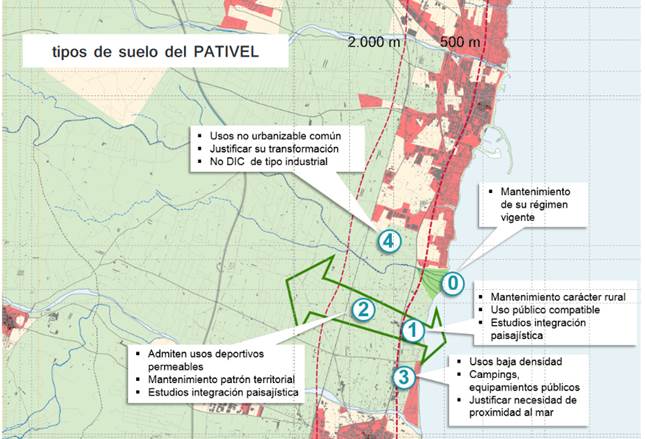

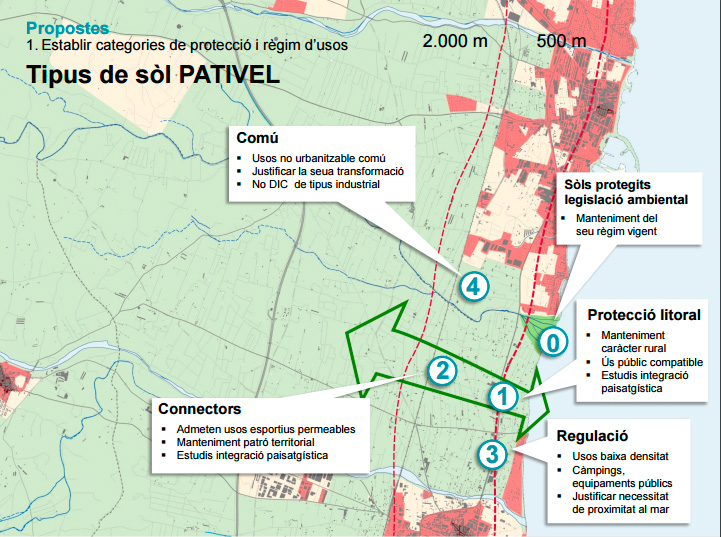

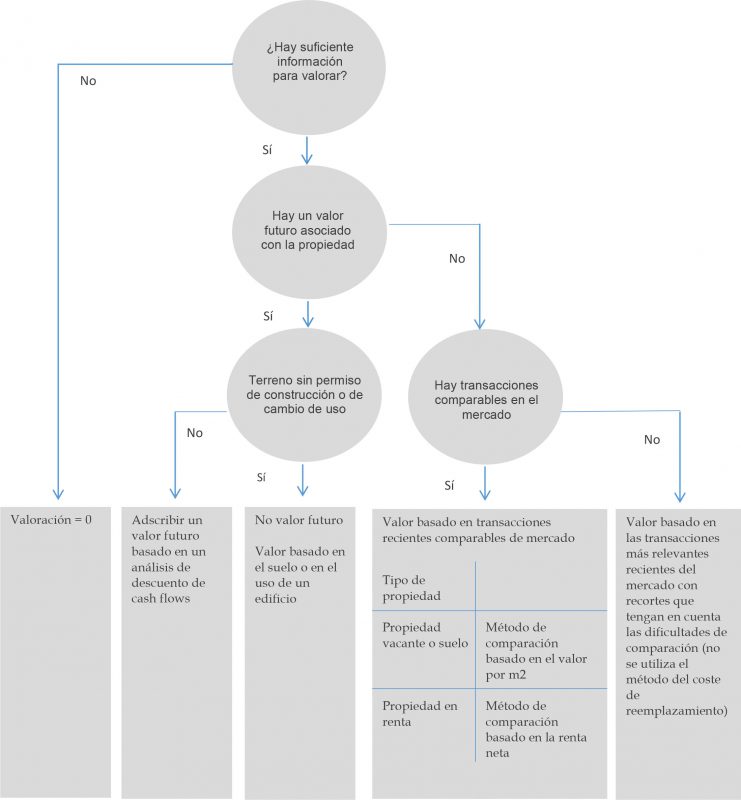

Árbol de decisión para fines de valoración

La determinación de la rentabilidad sigue el mismo criterio de mercado, y las características específicas del activo.

Hay un cuerpo de análisis -sobre todo en los tratados anglosajones sobre activos inmobiliarios- que recoge la mayoría de los detalles a tener en cuenta que figuran en el manual. Entre ellos, riesgos asociados con el contrato y la calidad del inquilino; características ambientales e infraestructura del área que puedan afectar al valor; características de la propiedad, antigüedad y condiciones de construcción; usos permitidos del suelo y edificios.

Los últimos apartados de este capítulo sobre valoraciones se dedican al valor que se refleja como esperado, y en este sentido no se da ningún valor al suelo sin permiso para construir, o cuyo valor dependa de un cambio de uso para el que no se tiene autorización.

Por lo demás, se utiliza el método del descuento de “cash flows” para ventas netas de costes; y una proyección sobre una base conservadora y realista sobre plazos y que tenga en cuenta la probabilidad futura de demanda para el desarrollo inmobiliario que se lleve a cabo.

Para activos que no tienen comparables, no se aplica en ningún caso el método del coste de reemplazamiento por depreciación del activo, y el tasador debe aplicar una vez tomado un criterio, un 20% de descuento para reflejar así la iliquidad inherente a esa propiedad.

Figura en el Manual la estructura específica del informe a rellenar por el tasador, que va desde el documento que identifica al deudor y al colateral, hasta supuestos, reservas, y opiniones -en su caso.

Se dedica un apartado a los barcos, aviación y otros activos, donde destaca el uso de valor de mercado, con los mismos criterios de compra-venta libre, no condicionada para las partes. Hay indicaciones sobre referencias de precios de barcos (Clarkson) y aviones (Avitas), así como la identificación de características de los mismos que pueden influir en el precio -como ocurre con la vivienda-.

En suma, nos encontramos ante un nuevo reto de valoración, que tiene importancia para las entidades bancarias, ya que aunque los resultados del AQR no implican una modificación de las cuentas de las entidades, sí pueden tener efecto en lo que se denomina capital ajustado al AQR, en momentos posteriores.

Asimismo, estos resultados del AQR se incorporan a los test de estrés de las entidades. Las sociedades de tasación tienen, pues, una triple exigencia en relación a estos ejercicios de revisión de activos. En primer lugar, porque la normativa destaca la conveniencia de un tasador externo; segundo, por la colaboración que se plantea entre los equipos de los bancos, del propio Banco de España, y la Oficina Central de Gestión del Proyecto, dependiente del BCE, al que se suman -en esta sección de valoración- las sociedades de tasación. Y en tercer lugar, por la exigencia técnica que requieren estos trabajos, que obligan aún más a seguir en la línea de perfeccionamiento de las medidas de valor.